Căn cứ Điều 10 Hiến pháp năm 2013 của nước Cộng hòa xã hội chủ nghĩa Việt Nam quy định như sau:

Công đoàn được thành lập trên cơ sở tự nguyện của giai cấp công nhân, tri thức và người lao động, đó là một tổ chức chính trị – xã hội của giai cấp công nhân và của người lao động, chăm lo, bảo vệ quyền và lợi ích hợp pháp, chính đáng của người lao động.

Đại diện cho người lao động; tham gia giám sát, kiểm tra, thanh tra hoạt động của cơ quan nhà nước, tổ chức đơn vị, doanh nghiệp về những vấn đề có liên quan đến quyền và nghĩa vụ của người lao động, tuyên truyền, vận động người lao động học tập, rèn luyện, đoàn kết, chấp hành pháp luật, nâng cao trình độ, kỹ năng nghề nghiệp, xây dựng và bảo vệ Tổ quốc.

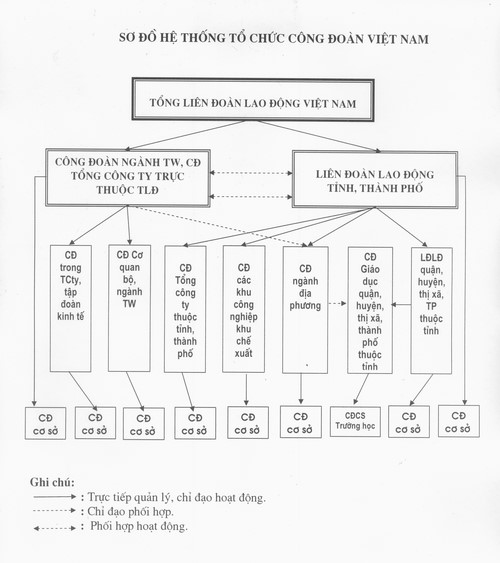

Theo Điều 9 Điều lệ Công đoàn Việt Nam năm 2013 về cấu trúc tổ chức của công đoàn Việt Nam thì Tổng Liên đoàn lao động Việt Nam là tổ chức thống nhất có các cấp cơ bản sau đây:

- Tổng Liên đoàn lao động Việt Nam.

- Liên đoàn lao động cấp tỉnh, thành phố và tương đương (Bao gồm các liên đoàn lao động tỉnh, thành phố trực thuộc trung ương; công đoàn ngành trung ương và tương đương)

- Công đoàn cấp trên trực tiếp cơ sở (Bao gồm liên đoàn lao động huyện, quận, thị xã, thành phố thuộc tinh; công đoàn ngành địa phương; công đoàn các khu công nghiệp, khu chế xuất, khu kinh tế, khu công nghệ cao; công đoàn tổng công ti và một số công đoàn cấp trên trực tiếp cơ sở đặc thù khác).

- Công đoàn cơ sở (Bao gồm công đoàn cơ sở và nghiệp đoàn)

Tính đến 30/11/2019 Công đoàn Việt Nam có: 01 văn phòng trung ương, 63 liên đoàn cấp tỉnh, thành phố và tương đương, 20 công đoàn ngành (chỉ ở khu vực nhà nước và khu vực doanh nghiệp cổ phần hóa) với 126.662 công đoàn cơ sở và nghiệp đoàn, đại diện cho 10.550.658 đoàn viên. Tổng Liên đoàn lao động Việt Nam, Báo cáo tổng kết hoạt động công đoàn năm 2019, 11/2019.

Hoạt động của các cấp công đoàn có quan hệ mật thiết, tâc động qua lại, ảnh hưởng lẫn nhau. Mỗi cấp công đoàn đều có quyền hạn riêng. Công đoàn cấp trên trực tiếp lãnh đạo công đoàn cấp dưới, ban hành các chính sách, quyết định nhằm điều chỉnh hoạt động của các tổ chức công đoàn bộ phận tuỳ thuộc vào tình hình thực tiễn cụ thể. Tuy nhiên, hoạt động của công đoàn cấp dưới lại quyết định quyền lợi của NLĐ có được thực thi trên thực tế hay không. Công đoàn cơ sở là địa bàn hoạt động chủ yếu, nơi trực tiếp liên hệ với NLĐ và hợp tác với NSDLĐ nhằm chăm lo lợi ích và đời sống cho NLĐ. Như vậy, hoạt động của công đoàn cấp dưới có hiệu quả thì công đoàn cấp trên mới có sức mạnh, trong đó hoạt động của công đoàn cơ sở là yếu tố quyết định nhưng để làm được điều đó, công đoàn cơ sở lại cần có những tiền đề và sự đảm bảo từ các công đoàn cấp trên.

Theo quy định mới của BLLĐ năm 2019, trong phạm vi doanh nghiệp NLĐ có quyền lựa chọn hoặc tham gia công đoàn thuộc hệ thống Tổng Liên đoàn lao động Việt Nam hoặc thành lập tổ chức đại diện NLĐ tại doanh nghiệp. Các tổ chức này đều bình đẳng về quyền và nghĩa vụ trong việc đại diện bảo vệ quyền và lợi ích hợp pháp, chính đáng của NLĐ trong quan hệ lao động.

Tài chính Công đoàn được quy định tại Điều 37 Điều lệ Công đoàn Việt Nam năm 2013 như sau:

1. Công đoàn thực hiện quản lý, sử dụng tài chính theo quy định của pháp luật và của Tổng Liên đoàn Lao động Việt Nam. Tài chính của Công đoàn gồm các nguồn thu sau đây:

a. Đoàn phí Công đoàn do đoàn viên đóng hằng tháng bằng một phần trăm (1%) tiền lương.

b. Kinh phí Công đoàn do Cơ quan, tổ chức, doanh nghiệp đóng bằng hai phần trăm (2%) quỹ tiền lương của người lao động. Tiền lương là tiền lương làm căn cứ đóng Bảo hiểm xã hội.

c. Ngân sách Nhà nước cấp hỗ trợ.

d. Các nguồn thu khác: Thu từ các hoạt động văn hóa, thể thao, hoạt động kinh tế của Công đoàn; từ đề tài, đề án do Nhà nước giao; từ viện trợ, tài trợ của các tổ chức, cá nhân trong nước và nước ngoài.

2. Tài chính Công đoàn dùng để chi các khoản sau đây:

a. Tuyên truyền, phổ biến, giáo dục đường lối, chủ trương, chính sách của Đảng, pháp luật của Nhà nước; nâng cao trình độ chuyên môn, kỹ năng nghề nghiệp cho người lao động;

b. Tổ chức hoạt động đại diện, bảo vệ quyền, lợi ích hợp pháp, chính đáng của người lao động;

c. Phát triển đoàn viên công đoàn, thành lập công đoàn cơ sở, xây dựng công đoàn cơ sở vững mạnh;

d. Tổ chức phong trào thi đua do Công đoàn phát động;

đ. Đào tạo, bồi dưỡng cán bộ Công đoàn; đào tạo, bồi dưỡng người lao động ưu tú tạo nguồn cán bộ cho Đảng, Nhà nước và tổ chức Công đoàn;

e. Tổ chức hoạt động văn hóa, thể thao, du lịch cho người lao động;

g. Tổ chức hoạt động về giới và bình đẳng giới;

h. Thăm hỏi, trợ cấp cho đoàn viên Công đoàn và người lao động khi ốm đau, thai sản, hoạn nạn, khó khăn; tổ chức hoạt động chăm lo khác cho người lao động;

i. Động viên, khen thưởng người lao động, con của người lao động có thành tích trong học tập, công tác;

k. Trả lương cán bộ chuyên trách, phụ cấp trách nhiệm cho cán bộ Công đoàn không chuyên trách;

l. Chi cho hoạt động của bộ máy Công đoàn các cấp;

m. Các nhiệm vụ chi khác.

3. Quản lý tài chính Công đoàn:

a. Tài chính Công đoàn được quản lý theo nguyên tắc tập trung dân chủ, công khai, minh bạch. Thực hiện phân cấp quản lý, gắn quyền hạn với trách nhiệm của Công đoàn các cấp.

b. Ban Chấp hành, Đoàn Chủ tịch (Ban Thường vụ) Công đoàn các cấp có nhiệm vụ quản lý tài chính theo đúng quy định của pháp luật và của tổ chức Công đoàn.

- Ngoài ra, tại Điều 26 Hướng dẫn 238/HD-TLĐ năm 2014 còn quy định:

Đoàn Chủ tịch Tổng Liên đoàn Lao động Việt Nam có hướng dẫn, quy định riêng về đóng đoàn phí của đoàn viên; thu, phân cấp thu, phân phối nguồn thu, sử dụng, quản lý tài chính, tài sản, hoạt động kinh tế, xây dựng cơ bản của công đoàn.

Mục tiêu của một công đoàn đó là bảo vệ lợi ích của thành viên, cải thiện các điều kiện lao động của thành viên cũng như có tiếng nói đại diện cho lợi ích của thành viên trong mối quan hệ với Nhà nước, với NSDLĐ và trước xã hội nói chung. Vì vậy, nó cần có nguồn tài chính, nhân viên, cơ sở vật chất cũng như cấu trúc tổ chức chặt chẽ từ trung ương đến cơ sở để thực thi nhiệm vụ. Ở nước ta, hiện nay nguồn tài chính của công đoàn (thuộc Tổng Liên đoàn lao động Việt Nam) bao gồm:

1) Kinh phí công đoàn thu từ NSDLĐ (bất kể trong đơn vị sử dụng lao động có công đoàn cơ sở hay không - Đối tượng đóng kinh phí công đoàn được quy định cụ thể tại Điều 4 Nghị định số 191/2013/NĐ-CP ngày 21/11/2013 quy định chi tiết về tài chính công đoàn. Nghị định có hiệu lực thi hành từ ngày 10/01/2014) với mức 2% quỹ tiền lương làm căn cứ dóng bảo hiểm xã hội; Điều 5 Nghị định số 191/2013/NĐ-CP ngày 21/11/2013 quy định chi tiết về tài chính công đoàn.

2) Đoàn phí công đoàn thu từ NLĐ là thành viên của công đoàn với mức 1% tiền lương làm căn cứ đóng bảo hiểm xã hội; Đoàn phí công đoàn do đoàn viên đóng theo quy định của Điều lệ Công đoàn Việt Nam và Hướng dẫn đóng đoàn phí công đoàn số 258 /HD-TLĐ ngày 07/3/2014.

3) Nguồn thu khác của công đoàn, (Thực hiện theo khoản 4 Điều 26 Luật Công đoàn và Quyết định số 269/QĐ-TLĐ ngày 07/3/2014 của Tổng Liên đoàn) bao gồm các khoản như kinh phí do cơ quan, tổ chức, doanh nghiệp cấp mua sắm phương tiện hoạt động công đoàn, hỗ trợ kinh phí hoạt động, thu từ các hoạt động văn hóa, thể thao; nhượng bán, thanh lí tài sản; thu lãi tiền gửi... 4) Ngân sách nhà nước cấp cho công đoàn được thực hiện ở nhiều nội dung. Các nội dung được ngân sách nhà nước hỗ trợ được quy định tại Điều 8, Điều 9 của Nghị định số 191/2013/NĐ-CP ngày 21/11/2013 quy định chi tiết về tài chính công đoàn.

Điều đáng lưu ý là Nhà nước luôn đảm bảo tài chính cho công đoàn đủ chi cho các hoạt động theo quy định của pháp luật. Khi dự toán nguồn thu tài chính công đoàn từ kinh phí công đoàn, đóng góp của đoàn viên cùng các thu nhập khác của công đoàn dự toán không đủ chi hoạt động thường xuyên hợp lí của hệ thống tổ chức công đoàn, Nhà nước sẽ hỗ trợ. Vào thời điểm lập dự toán ngân sách nhà nước hằng năm, Tổng Liên đoàn lao động Việt Nam xây dựng dự toán thu và dự toán chi thực hiện các nhiệm vụ theo quy định, gửi Bộ Tài chính thẩm định phần chênh lệch thiếu, tổng hợp và trình Chính phủ để trình Quốc hội quyết định hỗ trợ. Khoản 2 Điều 8 Nghị định số 191/2013/NĐ-CP ngày 21/11/2013.

(Nguồn: Internet)

Tác giả: Mầm Non An Lập, Lê Thị Duyên

Ý kiến bạn đọc

Những tin mới hơn

Những tin cũ hơn

Văn bản mới

Ngày ban hành: 02/04/2024. Trích yếu: Sở Giáo dục và Đào tạo Bình Dương thông báo công khai danh sách các trung tâm ngoại ngữ, tin học, cơ sở giáo dục kỹ năng sống trên địa bàn tỉnh Bình Dương đã được cấp phép theo thẩm quyền.

Ngày ban hành: 02/04/2024

Ngày ban hành: 12/06/2024. Trích yếu: Công nhận BDTX THCS

Ngày ban hành: 12/06/2024

Thăm dò ý kiến